ช่วงหลังมีการพูดถึงประเด็น Negative Income Tax ค่อนข้างมากในบ้านเรา ผมได้มีโอกาสทำวิทยานิพนธ์สมัยเรียนปริญญาเอกรวมถึงเคยทำงานวิจัยที่เกี่ยวกับ Negative Income Tax ของสหรัฐอเมริกา ที่เรียกว่า Earned Income Tax Credit (เรียกย่อๆว่า EITC) มาบ้าง เลยอยากจะขออนุญาตแชร์ความรู้และประสบการณ์เกี่ยวกับมาตรการทางภาษีตัวนี้สักหน่อยครับ

มาตรการความช่วยเหลือของรัฐ ต่อผู้มีรายได้น้อยและปานกลางของสหรัฐฯ แรกเริ่มเดิมทีก็อยู่ในรูปแบบของ การให้เงินสวัสดิการแบบให้เปล่า (ซึ่งมีมาตั้งแต่ในช่วงปี 1900 และมีการออกฎหมายโดยรัฐบาลกลางที่เรียกว่า Federal Emergency Relief Act (FERA) ในปี 1933 สมัยประธานาธิบดี Franklin D. Roosevelt) สิ่งที่ตามมาก็คือ คนที่ไม่ได้ทำงานก็มีโอกาสได้รับความช่วยเหลือจากรัฐ และกลายเป็นว่า มาตรการความช่วยเหลือของรัฐกลายเป็นตัวส่งเสริมให้คนทำงานน้อยลงหรือไม่ทำงานเลย ก็เลยเกิดแนวคิดที่จะปรับรูปแบบความช่วยเหลือ ให้มีลักษณะเพิ่มแรงจูงใจในการทำงาน พูดง่ายๆ คือจะได้รับความช่วยเหลือก็ต่อเมื่อทำงาน จึงเกิดมาตรการทางภาษีที่เรียกว่า Earned Income Tax Credit ในปี 1975 ชื่อก็บอกเลยว่า ต้อง earn it คือต้องทำงาน ไม่ใช่เงินได้เปล่า โครงการประเภทเลยมีอีกชื่อที่ถูกเรียกว่า In-work benefit (ล้อกับคำว่า in-kind benefit ที่เป็นลักษณะให้ความช่วยเหลือด้วยการแจกของ แต่อันนี้ต้องทำงานถึงได้) หรือ Workfare (not Welfare)

EITC มีลักษณะคล้ายมาตรการด้านสวัสดิการของรัฐอื่นๆ ที่เน้นช่วยเหลือผู้มีรายได้น้อยและปานกลางต้องมีรายได้ต่ำกว่าเกณฑ์ถึงจะได้รับความช่วยเหลือ (Means- tested benefits) แต่ข้อแตกต่างที่ชัดเจนจากมาตรการอื่นๆ คือ

1) จะได้รับความช่วยเหลือต้องทำงาน มีรายได้จากการทำงาน (Earned Income) ที่ชัดเจน จะอยู่ในรูปค่าจ้าง ทิป หรือค่าตอบแทนอื่นๆ ก็ได้ โดยใช้รายได้ของครัวเรือนเป็นเกณฑ์ในการคำนวณ (รายได้ของสามีและภรรยารวมกัน)

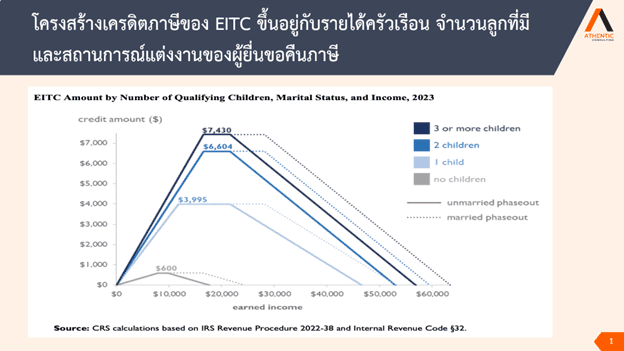

2) ความช่วยเหลือยังขึ้นกับจำนวนลูกที่มีในครัวเรือนและสถานการณ์แต่งงาน จากในรูปที่ 1 จะเห็นว่าขนาดเงินช่วยเหลือของ EITC ขึ้นอยู่กับ

- รายได้ของครัวเรือนแยกเป็นครัวเรือนที่พ่อแม่ยังมีสถานะแต่งงานกันอยู่ (married) หรือ หย่ากันแล้ว (unmarried) เนื่องจากถ้าแต่งงานกันอยู่แล้วทำงานทั้งสองคนและไปใช้เกณฑ์รายได้เดียวกับครอบครัวที่หย่าร้างกันแล้วซึ่งมีแม่หรือพ่อทำงานแค่คนเดียว กลุ่มที่แต่งงานและทำงานกันทั้งสองคนรายได้จะเกินเกณฑ์

- จำนวนลูกที่มี คือถ้ามีลูกมากจะได้รับความช่วยเหลือมาก ในปัจจุบันแบ่งขนาดของเครดิตภาษีออกเป็น 4 กลุ่ม คือ ไม่มีลูก ลูก1 ลูก2 และลูก3คนขึ้นไป โดยลูกที่จะเอามาใช้ในการคำนวนเครดิตภาษีจะต้องอยู่กับครอบครัวเกิน 6 เดือนใน 1 ปี (เพื่อป้องกันไม่ให้เอาลูกมาเคลมภาษีเฉพาะช่วงจะจ่ายภาษี) ลูกต้องมีอายุ ไม่เกิน 19 ปี แต่ถ้าลูกยังเรียนอยู่ก็จะเป็นอายุไม่เกิน 24 ปี และถ้าลูกมีความพิการ ก็สามารถเอามาใช้คำนวนภาษีได้โดยไม่จำกัดอายุ จริงๆต้องบอกว่าเป็นลูกหรือเป็นหลานก็ได้ แต่ถ้ามีการใช้เด็กคนนั้นในการเคลมภาษีแล้วจะใช้ซ้ำในครัวเรือนอื่นไม่ได้

3) เงินช่วยเหลืออยู่ในรูปของเครดิตทางภาษีที่สามารถรับคืนเป็นเงินสดได้ (refundable tax credit) ซึ่งคุณสมบัตินี้เป็นจุดเด่นของโครงการ EITC เพราะเครดิตทางภาษีของมาตรการอื่นๆ มักจะรับคืนเป็นเงินสดไม่ได้ (non-refundable) โดยลักษณะที่สามารถรับคืนเป็นเงินสดได้ ของ EITC นี้เองที่เป็นหนึ่งในลักษณะเด่นที่ทำให้ EITC เป็น Negative Income Tax (กลุ่มคนที่มีรายได้ต่ำกว่าเกณฑ์ที่กำหนด จะได้เงินช่วยเหลือจากรัฐ)

4) ต้องยื่นภาษีถึงจะได้เงินช่วยเหลือ โดยการให้เงินช่วยเหลือจะจ่ายเป็นลักษณะเงินก้อน หลังจากยื่นภาษีแล้วจะมีการคำนวณว่าด้วยรายได้ที่ทำได้จากการทำงานมีเท่าไหร่ และควรจะมีเครดิตภาษีเท่าไหร่โดยพิจารณาจำนวนลูกที่มีประกอบด้วย และเมื่อเทียบกับภาษีเงินได้บุคคลธรรมดาที่ต้องจ่ายแล้ว เครดิตภาษีมากหรือน้อยกว่าภาษีที่ต้องจ่าย (เครดิตภาษี vs ภาษีที่ต้องจ่าย) ถ้าเครดิตภาษีมากกว่าหลังหักภาษีที่ต้องจ่ายแล้วก็จะได้ส่วนต่างตรงนี้เป็นเงินช่วยเหลือ แต่ถ้าน้อยกว่าก็เอามาหักภาษีที่ต้องจ่ายได้ ทำให้จ่ายภาษีน้อยลง

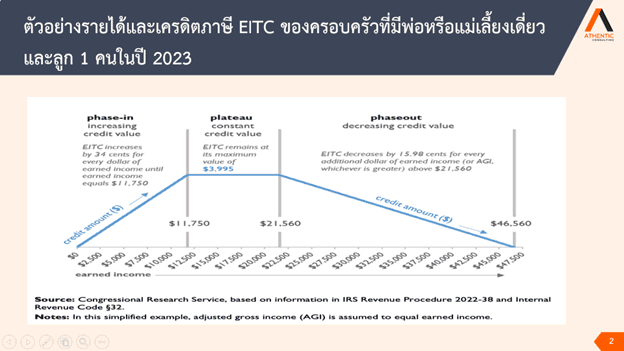

5) เงินช่วยเหลือเพิ่มตามรายได้ แต่เมื่อรายได้เพิ่มถึงจุดหนึ่งเงินช่วยเหลือจะเริ่มลดลงจนกลายเป็นศูนย์ คือรายได้มากจนไม่ต้องรับความช่วยเหลือแล้ว

- โดยในรูปที่ 2 เป็นตัวอย่างรายได้และเครดิตภาษี EITC ของครอบครัวพ่อหรือแม่เลี้ยงเดี่ยว มีลูก 1 คน ในปี 2023 จะเห็นว่าช่วงที่เงินช่วยเหลือในรูปเครดิตภาษีเพิ่มตามรายได้ เรียกว่าช่วง phase-in โดยในรูปเกณฑ์รายได้และเงินช่วยเหลือ EITC จะเห็นว่าทุกๆ 1 USD ที่มีรายได้เพิ่มจะทำให้มี เครดิตภาษีเพิ่ม 34 cents จนกระทั่งรายได้ไปแตะที่ 11,750 USD

- ช่วงที่สองคือช่วง plateau เป็นช่วงที่ได้เครดิตภาษีสูงสุดคงที่ (ในรูปคือ 3,995 USD) โดยครัวเรือนที่มีรายได้ในช่วง 11,750-21,560 USD

- ช่วงที่สามคือช่วง phase-out เป็นช่วงที่ถ้าครัวเรือนมีรายได้เพิ่มขึ้น เครดิตภาษีจะเริ่มลดลง เพราะถือว่าในช่วงนี้รายได้เพิ่มขึ้นเพียงพอที่จะดูแลตัวเองได้มากขึ้นแล้ว (ในรูปคือถ้ารายได้เกิน 21,560 USD เครดิตภาษีจะเริ่มลดลง โดยทุก 1 USD ที่มีรายได้เพิ่ม เครดิตภาษีจะลดลงประมาณ 16 cents) และเมื่อรายได้สูงขึ้นจนแตะที่ 46,560 USD เครดิตภาษีจะเหลือ 0 ก็คือมีรายได้มากเกินเกณฑ์ที่จะได้รับความช่วยเหลือจากรัฐแล้ว

6) เครดิตภาษีปรับตามเงินเฟ้อเพื่อรักษามูลค่าที่แท้จริงของความช่วยเหลือ เพื่อให้เครดิตภาษีที่ได้ไม่ได้ถูกผลของเงินเฟ้อลดทอนกำลังซื้อที่แท้จริง โดยการปรับเครดิตภาษีตามเงินเฟ้อนี้ทำขึ้นในปี 1986 โดยให้ความช่วยเหลือที่ปรับเงินเฟ้อแล้ว มีมูลค่าที่แท้จริงเท่ากับในปี 1975

จากคุณสมบัติของมาตรการ EITC จะเห็นว่าเป็นมาตรการที่เน้นให้ความช่วยเหลือกลุ่มครัวเรือนรายได้น้อยถึงปานกลาง ที่เน้นว่าจะต้องมีรายได้จากการทำงานและต้องยื่นภาษี (ซึ่งจะช่วยให้ฐานภาษีเพิ่มขึ้น) คนที่ทำงานมากจะได้ความช่วยเหลือมาก แต่ถ้ารายได้เริ่มสูงขึ้นจนรัฐแน่ใจแล้วว่ารายได้เริ่มสูงพอ ความช่วยเหลือก็จะลดลง จนกลายเป็นศูนย์ในที่สุด และเป็นมาตรการที่ช่วยเหลือครัวเรือนที่มีลูกมากด้วย รวมถึงความช่วยเหลือยังมีการปรับตามเงินเฟ้ออีกด้วย

1) ด้านของการเข้าถึง EITC เป็นมาตรการที่มีขนาดใหญ่ที่สุดที่ช่วยเหลือด้านรายได้มุ่งเน้นลดภาวะความยากจนของผู้มีรายได้น้อยและปานกลาง โดยจากข้อมูลของ Congressional Research Service ปี 2021 มีจำนวนผู้เข้ามาใช้สิทธิ 32.2 ล้านคน คิดเป็นวงเงินด้านเครดิตภาษี 65.7 พันล้าน USD และในยอดด้านเครดิตภาษีนี้ 48.5 พันล้านบาทเป็นเครดิตภาษีแบบได้เงินคืน (refundable) เรียกได้ว่ากว่า 73% ของผู้ใช้สิทธิ EITC ได้รับเงินช่วยเหลือจากรัฐบาลในรูปแบบเงินคืน หรือ Negative Income Tax และกว่า 96% ของผู้ได้รับเครดิตภาษี EITC เป็นครอบครัวที่มีลูก ในด้านของรูปแบบครอบครัวที่รับเงินจากมาตรการ EITC ประมาณ 75% เป็นครอบครัวที่เป็นแม่เลี้ยงเดี่ยวหรือพ่อเลี้ยงเดี่ยว (unmarried taxpayers) โดยในกลุ่มนี้เกือบ 60% เป็นแม่หรือพ่อเลี้ยงเดี่ยวที่มีลูก1หรือ 2คน

2) ด้านแรงจูงใจให้ทำงาน มีงานศึกษาวิจัยด้านเศรษฐศาสตร์การคลังและแรงงานจำนวนมากที่ใช้ข้อมูลในสหรัฐฯ และพบว่า EITC มีส่วนเพิ่มแรงจูงใจในการทำงานทั้งในกลุ่มคนที่หยุดทำงานไปก่อนหน้าให้กลับมาทำงานอีกครั้ง (extensive margins of labor supply) และ คนที่ทำงานอยู่แล้วให้เพิ่มชั่วโมงการทำงานมากขึ้นไปอีก (intensive margins of labor supply) ซึ่งเมื่อทำงานมากขึ้นก็จะทำให้มีรายได้มากขึ้นและช่วยลดภาวะความยากจนได้ (Antipoverty)

โดยงานศึกษาส่วนใหญ่จะวิเคราะห์พฤติกรรมด้านแรงงานของกลุ่มแม่เลี้ยงเดี่ยว (unmarried women with children เนื่องจากเป็นกลุ่มที่ได้รับ เงินช่วยเหลือจาก EITC มากที่สุด) ข้อมูลที่ถูกนำมาใช้ในการศึกษาประสิทธิภาพของ EITC ส่วนใหญ่จะใช้ฐานข้อมูลที่เรียกว่า Current Population Survey ( CPS คล้ายๆ กับข้อมูลสำรวจภาวะการทำงานของประชากร หรือ Labor Force Survey ของบ้านเรา) และข้อมูล Survey of Income and Program Participation (SIPP เป็นการสำรวจเชิงลึกข้อมูลครอบคลุมเกี่ยวกับของรายได้ การจ้างงาน องค์ประกอบของครัวเรือน และการเข้าร่วมโครงการของรัฐบาล ในบ้านเรายังไม่มีชุดข้อมูลแบบนี้ ที่ใกล้เคียงน่าจะเป็นฐานข้อมูลบัตรสวัสดิการแห่งรัฐ แต่ก็ยังไม่ได้มีการเปิดเผยให้สาธารณะเข้าถึงได้มากจนสามารถนำข้อมูลมาทำวิจัยและวิเคราะห์เชิงลึก)

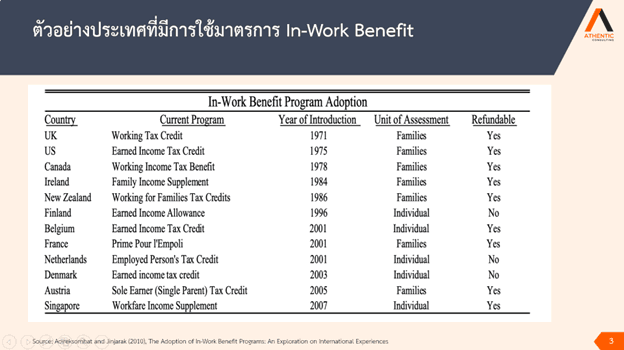

นอกจากสหรัฐฯ มีอีกหลายประเทศที่มีการใช้มาตรการในลักษณะ In-Work Benefit ต้องบอกว่าประเทศที่เริ่มมีการใช้มาตรการสวัสดิการผู้มีรายได้น้อยแบบต้องทำงานถึงจะได้รับเงิน (in-work benefit) จริงๆ แล้วคือประเทศอังกฤษใช้ชื่อเรียกชัดเจนเลยว่า Working Tax Credit ที่เริ่มใช้ตั้งแต่ปี 1971 จากข้อมูลที่ผมและอดีตเพื่อนร่วมงาน ดร. โยธิน จินจารักษ์ รวบรวมไว้ เมื่อปี 2010 ประทศที่เลือกใช้มาตรการแบบนี้มักเป็นประเทศพัฒนาแล้ว ในส่วนของทวีปเอเชียมีเพียงสิงคโปร์ โดย 2 ลักษณะสำคัญที่เป็นความแตกต่างระหว่างมาตรการ in-work benefit ในแต่ละประเทศคือ 1) หน่วยของรายได้ที่จะนำไปประเมินเครดิตภาษีจะเป็นรายได้ครัวเรือน (รายได้สามีรวมกับภรรยา) หรือรายได้ส่วนบุคคล และ 2) ในกรณีเครดิตภาษีมากกว่าภาษีที่ต้องจ่าย ส่วนต่างจะได้คืนเป็นเงินสดหรือไม่ (refundable?) ข้อสังเกตก็คือ ถ้าหน่วยของรายได้ที่ใช้ประเมินเป็นรายได้ครัวเรือน มักจะคืนเป็นเงินสดได้ ยกเว้นในกรณีของเบลเยี่ยม

1) การจัดการด้านยุทธศาสตร์ข้อมูล (Data Strategy and Management) เพื่อเชื่อมต่อข้อมูลภายในและภายนอกสร้างฐานข้อมูลที่สะดวกต่อการตรวจสอบและคืนเงินภาษีได้รวดเร็ว EITC ของสหรัฐฯ ไม่ได้มีแต่เรื่องราวความสำเร็จทั้งหมด บทเรียนหนึ่งที่เราสามารถเรียนรู้ได้คือ จากข้อมูลของ Internal Revenue Service (IRS) กว่า 33% ของการขอคืนเครดิตภาษี EITC มีข้อผิดพลาดเข้ามาเกี่ยวข้อง ซึ่งเกิดจากทั้งความซับซ้อนของตัวโครงสร้างมาตรการเอง รวมถึงข้อผิดพลาดแบบจงใจของตัวผู้เคลมเครดิตภาษี ดังนั้นจะพบว่า EITC ก็ไม่ต่างมาตรการภาครัฐอื่นๆ เกิดการรั่วไหล ซ้ำซ้อน และยุ่งยากได้

แนวทางการแก้ปัญหาสามารถทำได้ด้วยการจัดทำยุทธศาสตร์ข้อมูล (Data Strategy) เพื่อเชื่อมโยงข้อมูลทั้งในและนอกหน่วยงานที่เกี่ยวข้อง ซึ่งจะช่วยลดปัญหาต่างๆ ที่เกิดกับโครงการได้ และด้วยลักษณะของโครงการ EITC ที่ต้องมีการตรวจสอบในเรื่องรายได้ (มีที่มาที่ไปอย่างไร ยอดแจ้งตรงกับยอดจริงหรือไม่) และข้อมูลลูกที่นำมาใช้ในการเคลมภาษีได้ (ถ้าข้อมูลไม่เชื่อมโยง อาจมีการนำชื่อเด็กไปใช้เคลมมากกว่า 1 กรณีได้) หากไม่มีการจัดการฐานข้อมูลต่างๆ ให้มีความเชื่อมโยงอย่างเป็นระบบแล้ว ก็อาจเกิดความผิดพลาดหรือรั่วไหลในการขอคืนเครดิตภาษีได้ นอกจากนั้น การเชื่อมโยงข้อมูลกับระบบภาษีและระบบการชำระเงินที่สะดวกรวดเร็ว ก็จะทำให้เกิดความสะดวกต่อผู้รับเงินช่วยเหลือ และความโปร่งใส ตรวจสอบได้ของงบประมาณที่ใช้ในโครงการได้อีกด้วย

2) ศึกษาผลกระทบเชื่อมโยงกับโครงการช่วยเหลือประเภทอื่นๆ ด้วยมาตรการช่วยเหลือผู้มีรายได้น้อยในบ้านเรามีอีกหลายมาตรการ และบางมาตรการก็มีขนาดใหญ่ เช่น บัตรสวัสดิการแห่งรัฐ ก่อนที่จะมีการนำ Negative Income Tax ที่เป็นแบบ In-work benefit มาใช้ น่าจะต้องมีการศึกษาถึงการประสานร่วมมือระหว่างมาตรการต่างๆ ว่าจะให้ทำหน้าที่อะไร ในช่วงไหน ไม่ทับซ้อนจนเป็นภาระทางการคลังมากเกินไปนอกจากนั้นแต่ละมาตรการอาจมีกลุ่มเป้าหมายและข้อจำกัดที่จะช่วยเหลือคนแต่ละกลุ่มแตกต่างกันได้ เช่น ด้วยคุณสมบัติที่ต้องมีงานทำถึงจะได้รับความช่วยเหลือ ทำให้กลุ่มคนที่ว่างงานโดยเฉพาะในช่วงที่เศรษฐกิจตกต่ำ (economic recession) ก็จะได้ไม่ได้รับความช่วยเหลือผ่าน EITC ซึ่งจุดนี้เป็นข้อจำกัดข้อหนึ่งของมาตรการนี้ที่ภาครัฐต้องพิจารณาว่าควรมีมาตรการช่วยเหลือกลุ่มคนไม่มีงานทำผ่านมาตรการอื่นอย่างไรในภาวะเศรษฐกิจตกต่ำจนรัฐต้องเข้ามาช่วยเหลือ เช่น ให้เงินทดแทนระหว่างว่างงานตามโครงการประกันสังคมภายใต้ ม.33 กับกลุ่มแรงงานในระบบ และ/หรือ เลือกบัตรสวัสดิการแห่งรัฐดูแลกลุ่มที่เปราะบางไม่มีงานทำและไม่ได้ทำงานในระบบ เป็นต้น

3) ศึกษาผลเชื่อมโยงต่อฐานภาษี รวมถึงภาษีประเภทอื่นๆ

หากมีการนำ Negative Income Tax มาใช้ในบ้านเรา น่าจะเป็นหนึ่งในมาตรการที่ทำให้ฐานภาษี (Tax Base) ใหญ่ขึ้นได้ แต่คนที่เข้ามาส่วนใหญ่จะเป็นคนรายได้น้อยและปานกลาง และมาเพื่อรับเงินช่วยเหลือ อาจต้องรอจนคนกลุ่มนี้มีรายได้สูงขึ้นมากๆ จนกลายเป็นคนจ่ายแทนที่จะรับเงินช่วยเหลือผ่านระบบภาษี ถึงจะทำให้การเข้ามาในฐานภาษีของคนกลุ่มนี้ เพิ่มรายได้ให้รัฐได้ นอกจากนั้นการมีฐานข้อมูลผู้เสียภาษีเพิ่มขึ้นอาจเป็น หนึ่งในฐานข้อมูลที่เป็นประโยชน์เพื่อพัฒนาปรับปรุงความรู้ความเข้าใจเชิงลึก (Insightis) เกี่ยวกับพฤติกรรมด้านภาษีของคนไทย รวมถึงนำมาปรับปรุงระบบภาษีโดยรวมได้ด้วย เช่น ถ้ามีความช่วยเหลือตรงนี้แล้วจะไปลดความช่วยเหลือส่วนอื่นได้หรือไม่อย่างไร เพื่อไม่ให้การมาของ Negative Income Tax มีผลลบต่อวินัยทางการคลังมากจนเกินไปครับ

งานวิจัยอ้างอิง

Adireksombat, Kampon., 2010 “The Effect of the 1993 Earned Income Tax Credit Expansion on the Labor Supply of Unmarried Women,” Public Finance Review, 38: 11-40. (won Public Finance Review 2010 Outstanding Paper Award)

Adireksombat, Kampon., 2009 “Workfare, Not Welfare: An Exploration on International Experiences and Policy Implications for Singapore, “Singapore and Asia: Impact of the Global Financial Tsunami and other Economic Issues,” World Scientific (2009): 159-171.

Dickert, Stacy, Scott Houser and John Karl Scholz, 1995, “The Earned Income Tax Credit andTransfer Programs: A Study of Labor Market and Program Participation”, Tax Policy and the Economy, James M. Poterba (ed.), National Bureau of Economic Research and the MIT Press, 9, 1-50.

Hotz, Joseph V. and John Karl Scholz., 2003 “The Earned Income Tax Credit” in Means-Tested Transfer Programs in the United States, ed. Robert Moffitt. Chicago: University of Chicago Press and National Bureau of Economic Research.